Come abbiamo visto nella sezione precedente, le opzioni sono uno strumento finanziario molto importante nelle attvità di trading di tutti i giorni. Esse vengono, ad esempio, impiegate da chi necessità una "copertura" rispetto ad un movimento di mercato oppure vengono usate dagli speculatori che vogliono trarre un guadagno da un atteso rialzo o ribazzo dei prezzi di una determinata attività. In questa sezione analizzeremo più in dettaglio le peculiarità delle opzioni e le caratteristiche di questa tipologia di mercato.

Riprendendo quanto detto precedentemente, esistono 2 tipologie di opzioni: opzioni CALL che forniscono al detentore il diritto, ma non l'obbligo, di comprare l'attività sosttostante a cui si riferiscono ad una certa data per un certo prezzo; opzioni PUT che forniscono al detentore il diritto, ma non l'obbligo, di vendere l'attività sottostante a cui si riferiscono ad una cera data per un certo prezzo. Tale prezzo viene definito prezzo di esercizio o stike price; la data viene definita data di scadenza o maturity. Inoltre, abbiamo detto che le opzioni si dividono in Americane o Europee, e che questa distinzione non ha niente a che fare con l'indicazione geografica; ciò che cambia è la modalità di esercizio dell'opzione.

Possiamo, a questo punto, aggiungere che, a differenza dei contratti future e/o forward, le opzioni, indipendentemente se comprate o vendute, hanno un costo definito "premio". Tale costo viene deteminato prendendo in considerazione alcune variabili che approfondiremo nelle sezioni successive. Chiaramente chi compra opzioni dovrà pagare tale importo mentre chi vende opzioni ha la possibilità di incassare il premio all'atto della vendita.

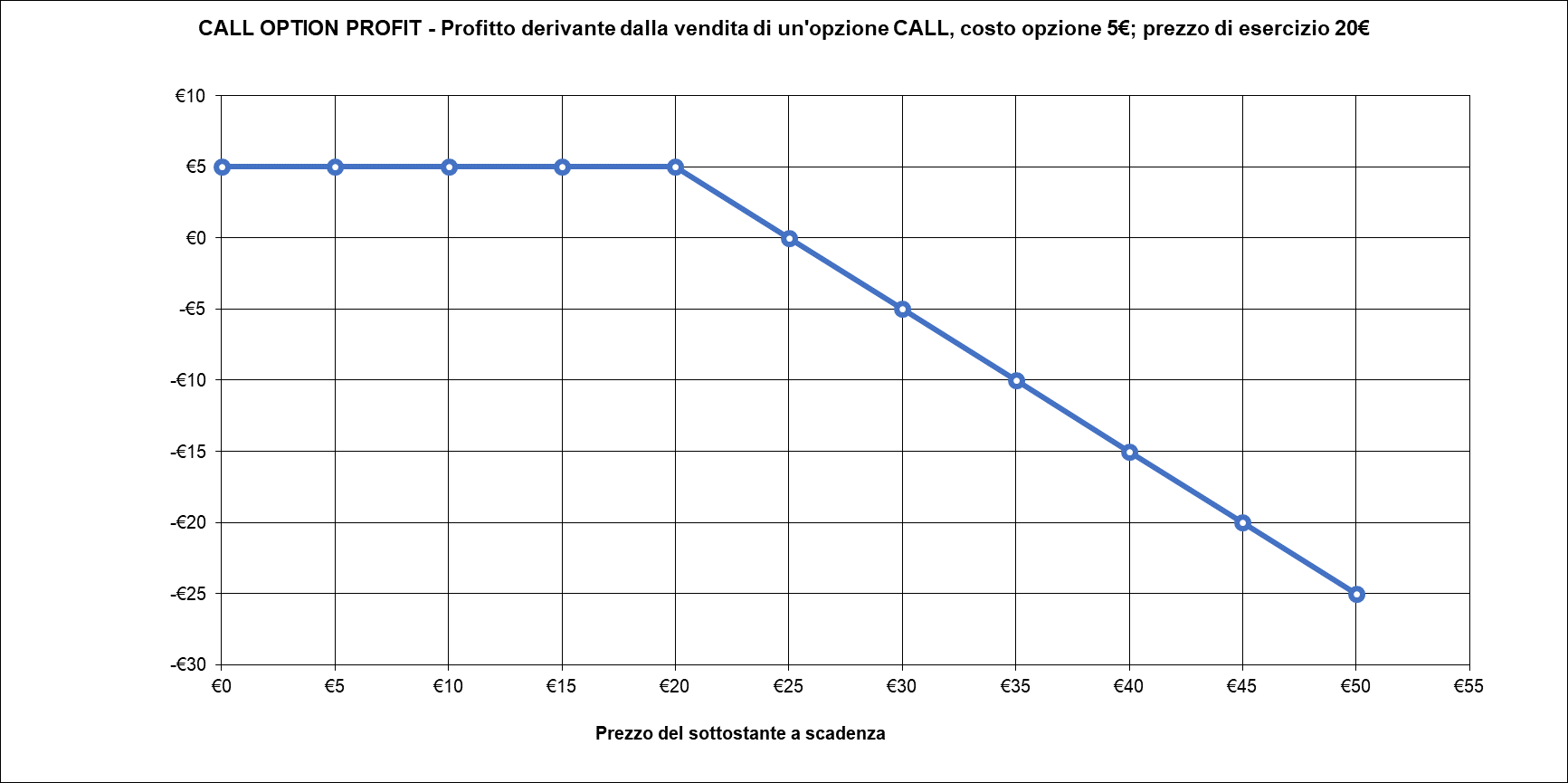

Riepilogando quanto visto fin'ora, chi assume una posizione lunga in opzioni CALL (buyer) acquista, dal venditore (seller) dell'opzione, il diritto ad acquistare a scadenza un determinato titolo a un certo prezzo; il seller avrà invece una posizione corta in opzioni CALL. Il seller incasserà, al momento della vendita, il premio dell'opzione corrisposto dal buyer. Alla scadenza il buyer decide se esercitare o meno il suo diritto all'acquisto:

- se il prezzo di mercato del titolo oggetto del contratto è più alto del prezzo di esercizio, al buyer conviene esercitare il diritto dell'opzione perché può acquistare il titolo ad un prezzo inferiore e poi rivenderlo sul mercato a un prezzo maggiore. In questo caso il buyer ha un profitto mentre il seller accusa una perdita:

-

al buyer conviene esercitare il diritto di opzione perché può acquistare il titolo a un prezzo inferiore e poi rivenderlo sul mercato a un prezzo maggiore. In questo caso il buyer ha un profitto mentre il seller accusa una perdita. http://economia.nigiara.it/trading-online/trading-in-opzioni/le-opzioni-call.htm#cosa_sono_le_opzioni_callal buyer conviene esercitare il diritto di opzione perché può acquistare il titolo a un prezzo inferiore e poi rivenderlo sul mercato a un prezzo maggiore. In questo caso il buyer ha un profitto mentre il seller accusa una perdita. http://economia.nigiara.it/trading-online/trading-in-opzioni/le-opzioni-call.htm#cosa_sono_le_opzioni_callal buyer conviene esercitare il diritto di opzione perché può acquistare il titolo a un prezzo inferiore e poi rivenderlo sul mercato a un prezzo maggiore. In questo caso il buyer ha un profitto mentre il seller accusa una perdita. http://economia.nigiara.it/trading-online/trading-in-opzioni/le-opzioni-call.htm#cosa_sono_le_opzioni_callal buyer conviene esercitare il diritto di opzione perché può acquistare il titolo a un prezzo inferiore e poi rivenderlo sul mercato a un prezzo maggiore. In questo caso il buyer ha un profitto mentre il seller accusa una perdita. http://economia.nigiara.it/trading-online/trading-in-opzioni/le-opzioni-call.htm#cosa_sono_le_opzioni_callal buyer conviene esercitare il diritto di opzione perché può acquistare il titolo a un prezzo inferiore e poi rivenderlo sul mercato a un prezzo maggiore. In questo caso il buyer ha un profitto mentre il seller accusa una perdita. http://economia.nigiara.it/trading-online/trading-in-opzioni/le-opzioni-call.htm#cosa_sono_le_opzioni_callse il prezzo di mercato del titolo oggetto del contratto è più basso del prezzo di esercizio, al buyer non conviene esercitare il diritto di opzione perché può acquistare il titolo ad un prezzo inferiore sul mercato. In questo caso il buyer ha una perdita mentre il seller registra un profitto.

Tale concetto è illustrato nelle figure che seguono. Si noti che il punto di pareggio per il buyer si ottiene quando il prezzo del sottostante è uguale alla somma tra il prezzo di esercizio dell'opzione e il suo premio (in questo caso 20+5). Per valori maggiori di tale somma, il buyer avrà un guadagno sempre più crescente al crescere del prezzo del sottostante; la perdita potenziale invece è rappresentata dal premio pagato. Il seller, invece, registrerà un guadagno pari al premio incassato fino a quando il prezzo del sottostante sarà inferiore alla somma tra il prezzo di esercizio e il premio dell'opzione; quando la somma di queste componenti sarà uguale al prezzo del sottostante si troverà in pareggio, mentre valori maggiori del prezzo del sottostante rappresentano una perdita sempre più elevata al crescere del prezzo.

Possiamo concludere dicendo che chi acquista opzioni CALL acquisisce il diritto a comprare qualcosa in futuro evitando di immobilizzare il proprio capitale, capitale che invece avrebbe dovuto spendere se avesse comprato direttamente la stessa quantità in unità di sottostante. Inoltre, il buyer di opzioni CALL conosce fin da subito la massima perdita possibile, ovvero il premio pagato per l'opzione. Infatti se il prezzo di mercato del titolo crollasse, il buyer potrebbe rinunciare a esercitare il diritto di opzione e la perdita sarebbe limitata al premio corrisposto al seller. Viceversa, se avesse acquistato il sottostante, si sarebbe esporrebbe al rischio di una perdita illimitata. Cosa che invece accade a chi vende opzioni CALL: Il seller ha un guadagno limitato pari al premio incassato mentre ha una perdita potenziale illimitata proporzionale alla crescita del prezzo del sottostante.

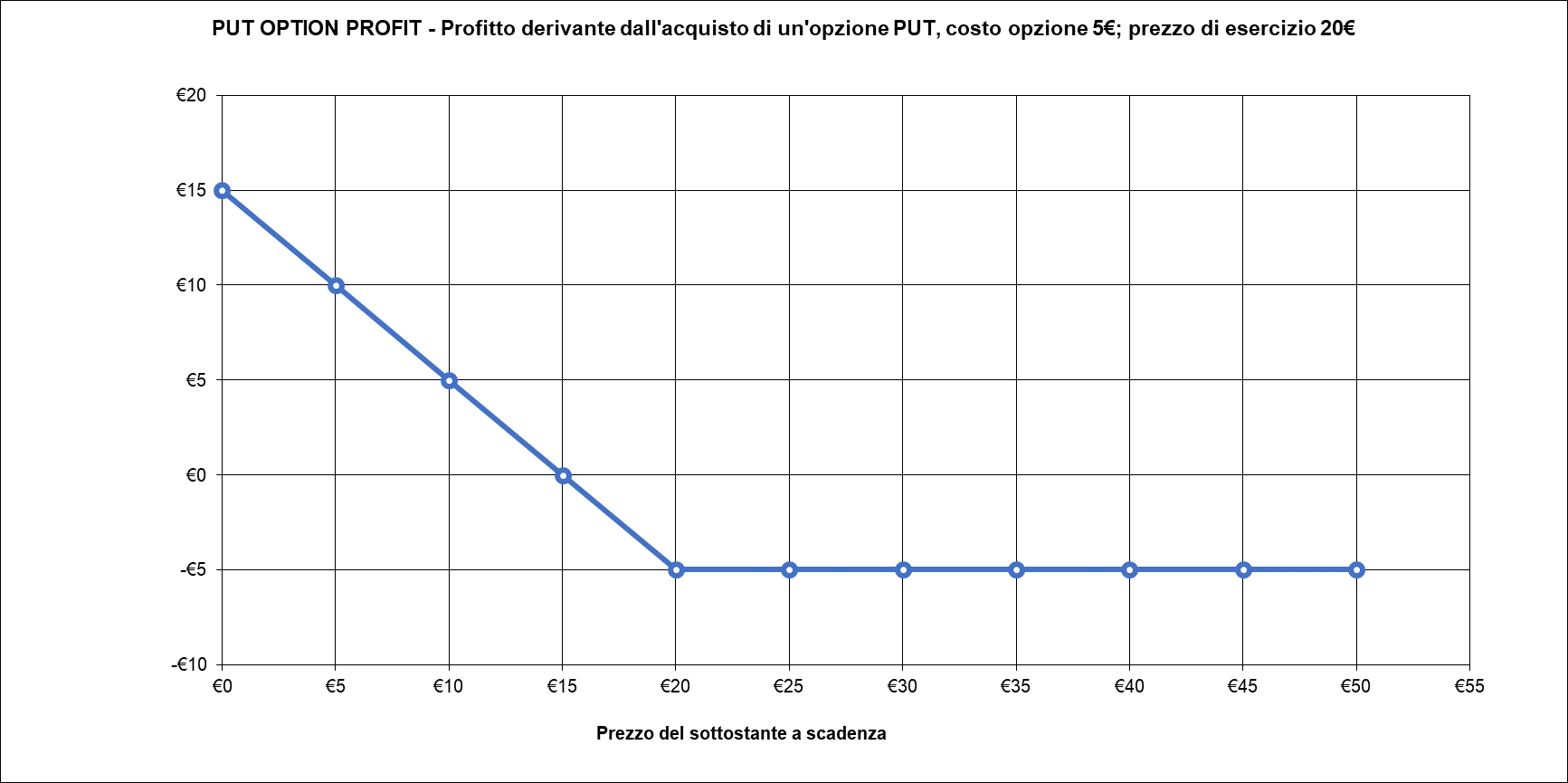

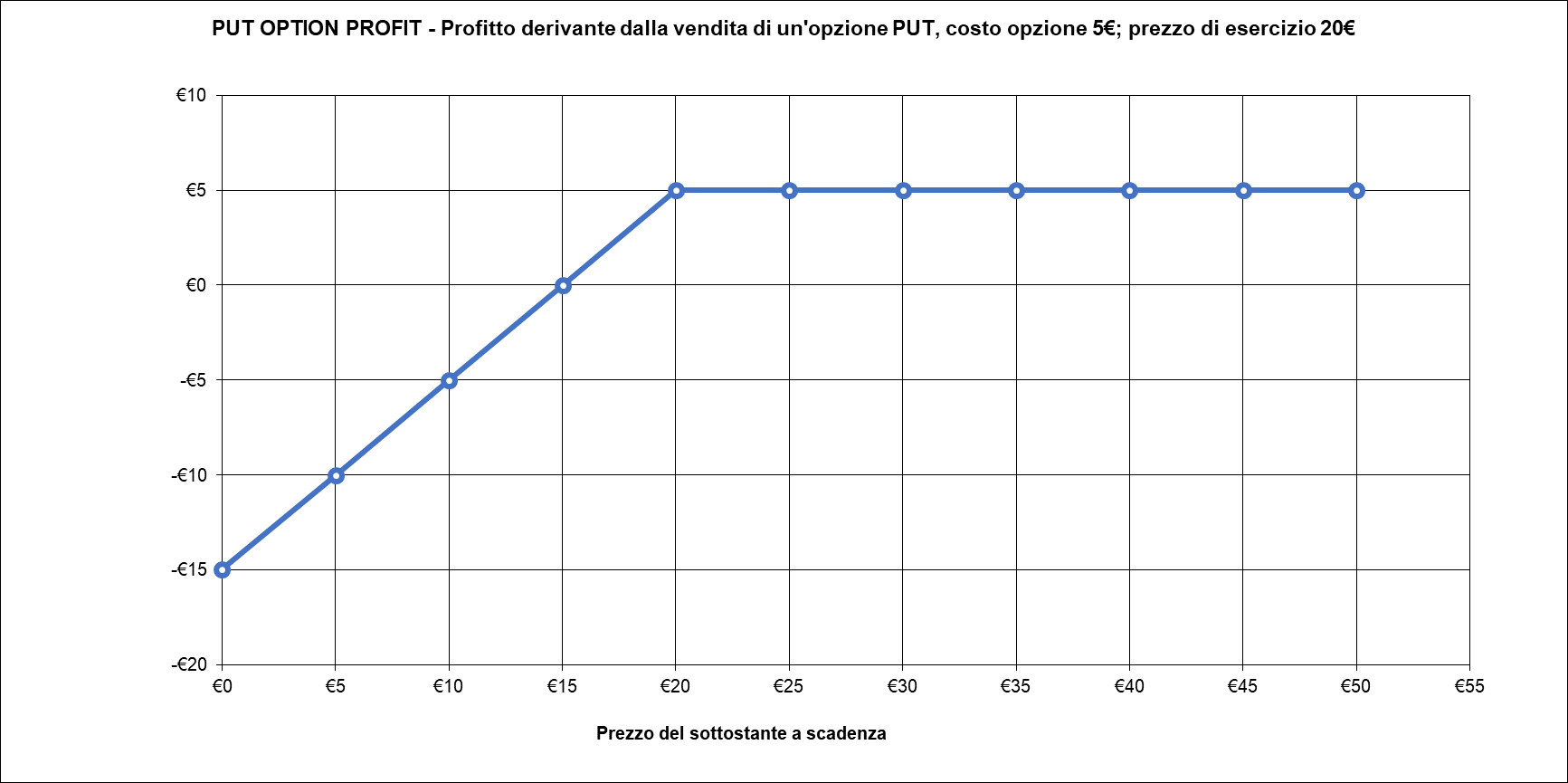

Chi assume una posizione lunga in opzioni PUT (buyer) acquista, dal venditore (seller) dell'opzione, il diritto a vendere a scadenza un determinato titolo a un certo prezzo; il seller avrà invece una posizione corta in opzioni PUT. Il seller incasserà, al momento della vendita, il premio dell'opzione corrisposto dal buyer. Alla scadenza il buyer decide se esercitare o meno il suo diritto di vendita:

- se il prezzo di mercato del titolo oggetto del contratto è più basso del prezzo di esercizio, al buyer conviene esercitare il diritto di opzione, perché potrà rivendere al seller l'attività sottostante al prezzo di esercizio. In questo caso il buyer ha un profitto mentre il seller accusa una perdita;

- se il prezzo di mercato del titolo oggetto del contratto è più alto del prezzo di esercizio, al buyer non conviene esercitare il diritto di opzione alla vendita. In questo caso, il seller ha un profitto (premio dell'opzione) mentre il buyer accusa una perdita.

Tale concetto è illustrato nelle figure che seguono. Si noti che il punto di pareggio per il buyer si ottiene quando il prezzo del sottostante è uguale alla differenza tra il prezzo di esercizio dell'opzione e il suo premio (in questo caso 20-5). Per valori minori di tale differenza, il buyer avrà un guadagno sempre più crescente al diminuire del prezzo del sottostante; la perdita potenziale invece è rappresentata dal premio pagato. Il seller, invece, registrerà un guadagno pari al premio incassato fino a quando il prezzo del sottostante sarà maggiore o uguale al prezzo di esercizio; quando il prezzo del sottostante sarà uguale alla differenza tra prezzo di esercizio e premio si troverà in pareggio, mentre valori minori del prezzo del sottostante rappresentano una perdita sempre più elevata al decrescere del prezzo.

Possiamo concludere dicendo che chi acquista opzioni PUT acquisisce il diritto a vendere qualcosa in futuro evitando di immobilizzare il proprio capitale, capitale che invece avrebbe dovuto spendere se avesse comprato direttamente la stessa quantità in unità di sottostante per poi rivenderla al prezzo più basso. Inoltre, il buyer di opzioni PUT conosce fin da subito la massima perdita possibile, ovvero il premio pagato per l'opzione. Infatti se il prezzo di mercato del titolo dovesse salire, il buyer potrebbe rinunciare a esercitare il diritto di opzione e la perdita sarebbe limitata al premio corrisposto al seller. Il seller di opzioni PUT registra, invece, un guadagno limitato pari al premio incassato mentre ha una perdita potenziale illimitata proporzionale alla diminuzione del prezzo del sottostante.

Definendo il prezzo di esercizio con K e il prezzo del sottostante con S a scadenza T (ST), allora il payoff di una posizione lunga in opzioni CALL di tipo europeo è dato da:

{jatex}max(S_{T}-K,0){/jatex}

infatti l'opzione verrà esercitata se ST > K. Il payoff di una posizione corta in opzioni CALL di tipo europeo è dato da:

{jatex}min(K-S_{T},0){/jatex}

Il payoff di una posizione lunga in opzioni PUT di tipo europeo è dato da:

{jatex}max(K-S_{T},0){/jatex}